非全压型过牌-加注

我们继续沿用相同的场景:K75双色翻牌面,以及相同的转牌——2♣与8♦。唯一变量是筹码深度变为100bb,因此转牌圈的筹码底池比(SPR)显著提升。

深码(100bb)空白转牌场景

首先分析2♣转牌。

尽管此时SPR远高于前例,按钮位(BTN)仍采用底池尺度下注策略。关键区别在于我们此时可选择底池尺度过牌–加注,此举将使河牌圈保留73%底池空间,意味着我们距离简易的全压决策尚有充分距离。

此时大盲位(BB)的应对策略中,过牌–加注的频率较之前30bb筹码深度对抗底池下注时略有提升,不过组合数仅从原先的8个增加到约14个。

针对这个场景,我进行了更严谨的测试:鉴于筹码深度增加,且从策略树中剔除选项在深码时影响更显著,需要验证移除过牌–加注选项是否会实质性影响我们的期望值(EV)。

我并未限定按钮位(BTN)仅能使用100%底池下注,而是允许其采用50%/100%/150%/200%/250%五种尺度,同时保留我们对任意尺度进行过牌–加注的能力(加注尺度由AI动态决定)。在测量以下两项数据后:1)抵达转牌时的整体EV,2)使用25%与75%底池尺度的反主动下注频率,我修改了策略树结构,移除了针对所有下注尺度的过牌–加注选项。本次实验目标双重:

l 追踪“此转牌圈永不使用过牌–加注“这一决策对期望值(EV)的实际影响。

l 验证是否需要通过大幅调整反主动下注策略进行补偿。

实验结果如下,首先呈现反主动下注策略的数据对比:

如图所示,结论已非常明确:在此处移除针对所有下注尺度的过牌–加注范围,并未对反主动下注需求产生实质性影响,仅使该节点的整体EV降低底池的0.2%(折算为0.0182个大盲注,即1.82bb/100)。用如此微小的代价换取策略简化是完全可接受的:

l 我们从此在该场景中彻底无需考虑任何过牌–加注操作。

l 我们只需将研究重点转向新的维度:当转牌圈过牌–加注范围不复存在时,如何重构河牌圈的策略体系。

至此我们已确认:在此类空白转牌面,完全无需构建任何过牌–加注范围。

深码(100bb)湿润转牌场景

接下来需要探究:当转牌非空白且筹码更深时,策略将如何演变。让我们重新审视8♦转牌。

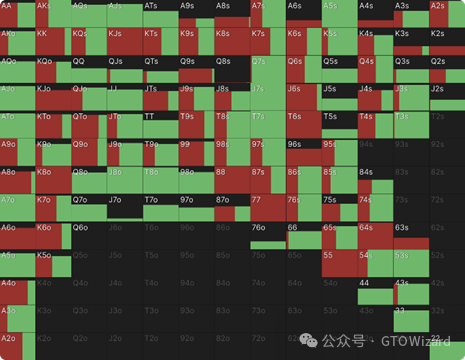

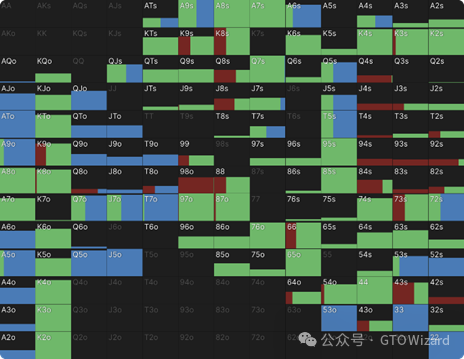

按钮位(BTN)此次仍采用67%底池下注尺度,但下注频率降至仅39%(较浅码时显著收缩)——在深码环境下,其下注能力更受限制,因为遭遇我们顶端范围压制的风险成本大幅提升。正因如此,AK与AA等下注频率急剧降低,而TT-QQ则完全退出下注范围。

值得注意的是,大盲位(BB)的过牌–加注频率基本持平,组合数量与短码时相近(约42比40),但范围构建逻辑已发生本质变化。

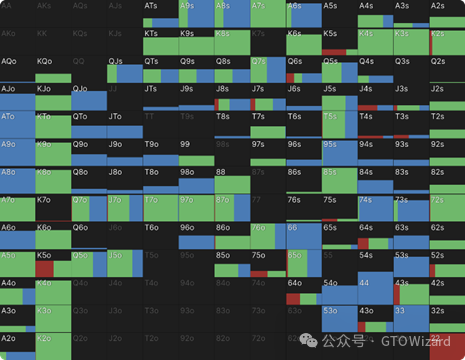

初看之下差异或许不甚显著,但若将“组合分析“标签页中的曼哈顿图表并列对比,便能清晰捕捉两种策略的微妙区别。上方呈现的是包含全压成分的30bb策略,下方则是采用非全压尺度的100bb策略。

通过对比这两张图表,我们可以梳理出若干关键差异。最显著的区别体现在范围的顶端:在短码情况下,我们乐于慢打顶端范围——既是为了保护整体范围,也因为河牌圈的SPR极低,无需担忧筹码无法全部投入。

但在深码环境中,我们更倾向于用顶端范围(此处指我们的顺子)主动构建底池。若不如此,将很难实现足额的有效筹码投入,从而无法最大化EV。

若将视线转向图表另一端,会发现深码环境下选择的诈唬牌比全压时权益更低。原因很简单:被跟注后我们不会立即全压,因此不必过分苛求诈唬组合对抗跟注范围的权益,毕竟我们还有河牌圈可以继续实施诈唬。

另一个值得注意的趋势是:中等权益手牌在深码时开始以特定频率加入过牌–加注行列,使整个范围呈现更分散的分布特征。为更清晰把握范围构成,接下来我们将通过手牌分布图进行解析。

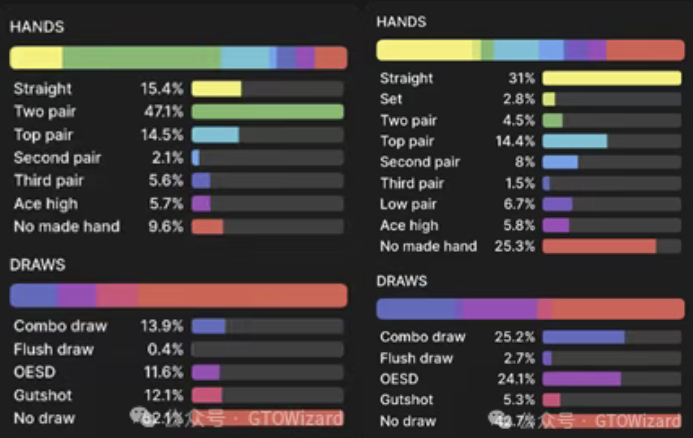

大盲位(BB)价值范围的核心差异在于——正如前文所述——我们更聚焦顶端范围:顺子构成价值主体,部分顶对则转为诈唬角色。

在听牌区域,组合听牌与两头顺听牌的占比显著提升,弱听牌与卡顺听牌相应减少,尽管前者对抗对手下注范围的权益优势在此深度下有所缩减。基础同花听牌仍只占极小比例。值得注意的构建逻辑是:虽然按钮位(BTN)技术上可选择对我们加注实施全压反加注,但持有位置优势时他们缺乏压缩策略树的动机。加之其全压需覆盖底池尺度(对抗我们的底池加注),实际执行频率仅4%(8个组合)。因此我们无需过度担忧加注范围面临全压时的决策困境。

锁定按钮位范围

最后需要明确:我们转牌圈的加注究竟瞄准对手跟注范围的哪个区段?若回顾短码场景,我们主要针对的是无听牌的Kx。鉴于这类手牌在当前转牌的下注频率降低,目标是否会发生变化?

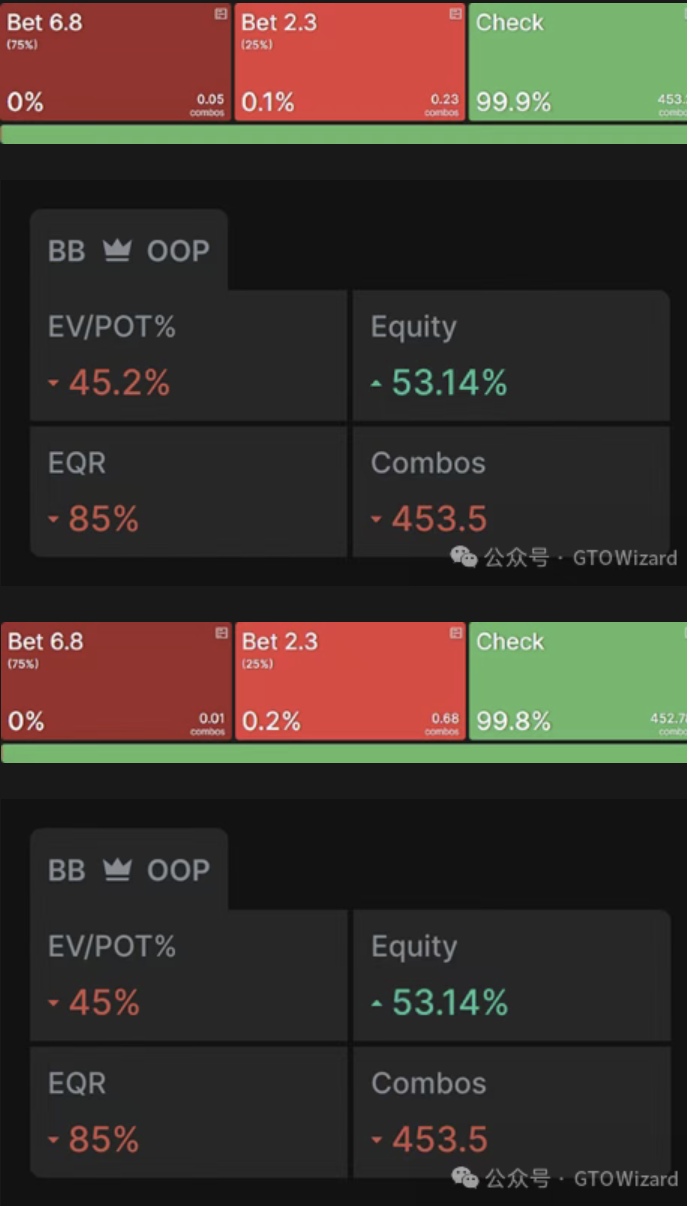

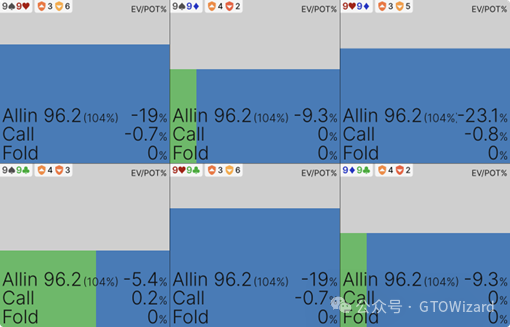

事实证明确实有所调整:这些无听牌的顶对不再陷入决策僵局,而是纯粹选择弃牌。以AKo为例,它在此处甚至不存在混合策略,而是完全弃牌。

从该图表可见,用AKo跟注加注将损失约4%的底池权益——相当于每手牌损失2bb,或标准化后的200bb/100手牌。相比之下,99是近乎完全决策无差异的典型范例:根据具体花色组合,跟注的期望值在-0.8%至+0.2%底池权益之间浮动:

在此时已达43bb的底池中,这已是相当理想的结果——决策无差异的精确度很难被进一步提升。AA同样遵循此规律:

事实上,AA在此处存在一个耐人寻味的特殊性:它是唯一以任意频率跟注的单对无听牌型。在先前场景中,我们使单对无听牌陷入决策无差异,而当前策略则主要迫使其倾向弃牌。真正陷入决策僵局的,是那些尴尬听牌(如T9o)或对子+卡顺组合(如99)。

我们同样令按钮位范围顶端的部分牌型陷入无差异状态,但作用机制不同:对手或许希望用部分两对或三条实施保护性全压,但由于我们过牌–加注范围内包含足够多的顺子,使其无法通过全压获取额外收益,因此我们成功将其压制在“跟注与全压“的决策平衡点上。

结论

基于以上分析,我们现已能将研究结论凝练为通用启发式准则。

启发式准则提炼

当转牌呈现绝对空白牌特性,且有利位置(IP)玩家下注范围呈现高度极化时:

l 简化准则:永不进行转牌圈过牌–加注该策略带来的EV损失微乎其微,且不受筹码深度影响。

分类准则体系,本文开篇已根据下注尺度将过牌–加注划分为两种基本类型。现针对每类操作提供以下核心准则供实战参考。

在筹码深度较浅时,转牌圈的过牌–加注通常应采用全压尺度。

l 优先使用脆弱价值牌进行加注,同时对范围顶端的坚果牌实施慢打。

l 诈唬范围应主要由较弱组合听牌及对子+听牌构成。

l 我们的战术目标是使单对无听牌陷入决策无差异困境。

在更深筹码深度下,转牌圈的过牌–加注宜采用非全压尺度。

l 优先使用顶端价值牌进行加注,这类牌型需要构建能够打入全部筹码的底池。

l 诈唬范围可适当多元化,从高权益听牌延伸至部分对子+花色阻断牌。

l 我们预期几乎所有单对无听牌都会弃牌。因此,主要针对尴尬听牌制造“跟注或弃牌“的决策僵局,同时对强非坚果价值牌制造“跟注与全压“的无差异平衡。

愿这些启发式准则能助您更从容地应对此类局面——它们无疑曾为我带来巨大助益。